서울대학교발전재단에 출연해주신 기부금은 특례기부금(구 법정기부금)으로 처리되어 세금 감면 혜택을 받으실 수 있습니다.

세제혜택

Tax Deductibility

1. 특례기부금(구 법정기부금) vs 일반기부금(구 지정기부금) 세제혜택 비교

| 구분 | 특례기부금(구 법정기부금) | 일반기부금(구 지정기부금) | |

|---|---|---|---|

| 성격 | 국가 지방자치단체 등 공익성이 높은 단체 | 사회복지, 문화, 예술, 종교 등 공익성 감안하여 지정한 단체 | |

| 공제한도 | 개인 | 소득금액 100% | 소득금액 30% |

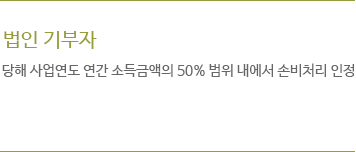

| 법인 | 소득금액 50% | 소득금액 10% | |

| 해당기관 | (재) 서울대학교발전재단 | 관련 (장학)재단 | |

2. 소득금액이 3,000만원인 개인이 1,000만원 이상을 기부한 경우 공제세액은?

가. 특례기부금(구 법정기부금)인 경우

- 공제한도(소득금액의 100%) : 3,000만원 x 100% = 3,000만원

- 기부금액이 공제한도 이내이므로, 기부금액 전액(1,000만원)에 대해 세액공제가 가능함

- 공제세액(기부금액의 15%) : 1,000만원 x 15% = 150만원

나. 일반기부금(구 지정기부금)인 경우

- 공제한도(소득금액의 30%) : 3,000만원 x 30% = 900만원

- 기부금액이 공제한도를 초과하므로, 기부금액 중 공제한도 내의 금액(900만원)에 대해서만 세액 공제가 가능함

- 공제세액(기부금액의 15%) : 900만원 X 15% = 135만원

※ 일반기부금(구 지정기부금)보다 특례기부금(구 법정기부금)의 경우가 15만원 세금절감 효과가 더 있음

3. 개인 기부자 중 사업자와 비사업자 구분에 따른 세액공제 방법 비교

가. 사업자인 경우

- 필요경비에 산입하는 방법, 기부금 특별공제 2가지 중 선택 가능(사업 소득만 있는 경우는 필요 경비 산입만 인정)

- 필요경비에 산입: 소득 금액에서 이월결손금을 차감한 한도 내에서 경비 인정

- 기부금 특별공제: 사업소득만 있는 거주자 외의 경우 적용

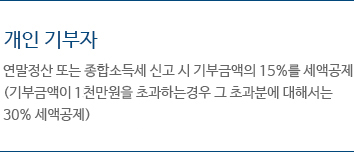

나. 비 사업자(근로소득자 포함)인 경우

- 기부금 특별공제만 적용가능

- 연말정산이나 종합소득세 신고시 기부금의 15%를 세액공제

- 기부 금액이 1천만원을 초과하는 경우 그 초과분에 대해서 30% 세액공제

※ 2021, 2022년 기부금에 한해 5% 추가공제(2022.12.31. 소득세법 개정)